2024年5月1日8:00

銀行系カード会社や信販会社、流通系カード会社など、消費者信用業界の主要企業が組込型金融(エンベデッド・ファイナンス)を実践するシステム基盤を整え、小売りやサービスなど非金融系の事業者の顧客用アプリに決済機能を提供する提携戦略に向けて動き出した。2024年はそうした提携が本格化する1年になりそうだ。組込型金融とは何か、組込型金融によってどのようなサービスが可能になるのか、組込型金融は今後どのように発展していくのかなど、さまざまな視点から組込型金融の可能性を探ってみよう。

一般社団法人 金融財政事情研究会

「月刊 消費者信用」編集長 浅見 淳

顧客接点のアプリへの移行が

組込型金融を加速する

組込型金融は「Embedded Finance」の和訳である。Embedは埋め込む、組み込む、はめ込むといった意味の英単語で、コンピュータの分野ではシステムにプログラムを組み込む際などに、Embedという動詞が使われる。

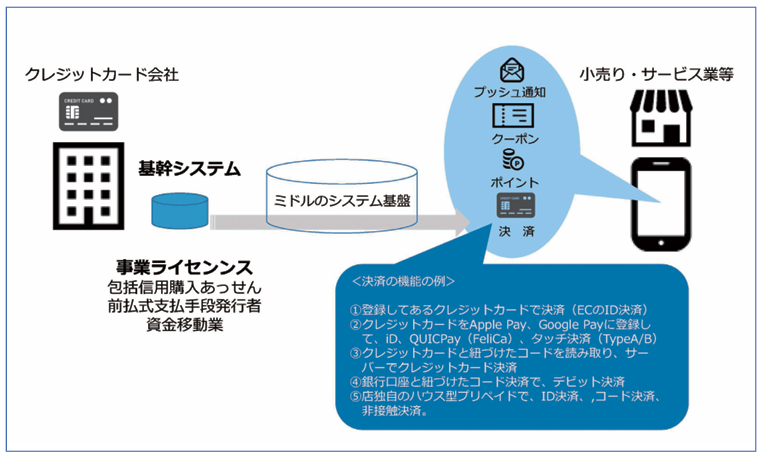

組込型金融をクレジットカード会社など決済事業者の目線から単純化して表現すれば、小売業やサービス業など非金融系の事業者(以下、事業者)の顧客向けのスマートフォン用アプリケーションに決済機能を提供することを意味する(図表)。組み込む先はスマホアプリに限らないが、現在、BtoCビジネスを営む事業者の多くがスマホをタッチポイントとしたUI/UX(User Interface/User Experience)を築こうとしていることを考えると、顧客向けアプリのなかに決済機能を組み込むアプローチが主流になると考えられる。

図表 組込型金融のイメージ

事業者は顧客が自社のアプリをダウンロードしてくれれば、アプリにキャンペーン情報やクーポンを発信することで来店誘致することができる。アプリにポイント機能や買い物スタンプ機能を組み込めばリピーター化でき、ロイヤルティを高めることも可能だ。

ただ、アプリでクーポンを提示し、ポイントを貯めたり使ったりできるようにするのであれば、決済もアプリで完結できるようにしたいと考えるだろう。決済だけ財布からクレジットカードや現金を取り出さなければならないとなると、UI/UXが分断されてしまい、顧客に煩わしい思いをさせてしまうからだ。

アプリに組み込む決済機能は後述するように、いろいろと考えられるが、決済機能を組み込むのであれば、顧客が資金不足で購入を諦めてしまわないように、後払いができるようにしたいとも考えるだろう。例えば、クレジットカードと紐づいた決済機能を提供すれば、資金不足による機会損失を防げるメリットが期待できる。

小売りやサービス業の事業者が

組込型金融を求める理由

だが、前払いにしても後払いにしても、事業者が自ら決済機能を提供するのは難しい。自社の施設でしか利用できないハウス型の決済手段を導入することを想定すると、前払いなら自家型前払式支払手段の届け出が必要になるし(未使用残高が1,000万円超の場合)、自社割賦による後払いの場合は、届け出や登録は必要ないが、割賦販売条件の表示義務や書面交付義務などの行為規制が課せられる。

顧客の利便性を高めるために、自社だけでなく他の商業施設でも利用できる国際ブランドのペイメントカードを自社で発行しようと考える場合もあるだろう。クレジットカードの歴史を振り返ると、ハウスカードは国際汎用カードに駆逐されたから、決済手段に汎用性は不可欠と考える事業者も多いに違いない。だが、リボや分割払いができる汎用カードの発行主体になるには、包括信用購入あっせん業者として登録し、さまざまな行為規制に対応しなければならないので、コンプライアンスのための労力やコストは格段に大きくなる。

もう1つのハードルは、決済サービスを運用するためのシステム基盤が必要な点だ。自社開発する予算があったとしても、システムの要件設定などを自社で行う知見はない。割賦手数料収入が期待できるとはいえ、決済サービスが大きな収益を生むわけではないので、システム投資を回収するのは難しい。

このため、自社アプリに決済機能を組み込むには、既存のクレジットカード会社に任せたほうが合理的と考える事業者が多いと考えられる。

組込型金融は提携カードのデジタル版

一方、クレジットカード会社の視点からは、組込型金融は、すでに保有しているライセンスやシステム基盤を生かして、事業者のアプリに決済機能を提供することで、決済サービスを提供するチャネルを拡大し、カード事業を成長させる可能性をもっている。

これは、クレジットカード会社が従来発行してきた、提携カードと同じメリットを有するビジネスモデルといえるだろう。

提携カードは事業者の顧客管理、マーケティングツールとして活用され、事業者の販売促進に貢献してきた。一方、クレジットカード会社は自社ではリーチしにくい、提携先事業者の顧客基盤にリーチできるようになり、カード事業のビジネス機会を広げることができた。

つまり、組込型金融でも提携カードでも、事業者とクレジットカード会社が享受できるメリットは同じだ。だから、クレジットカード会社は数十年も前から、組込型金融を展開してきたともいえるのだが、これまではプラスチック製の“板”を媒体としてきたのに対し、組込型金融はアプリを媒体として決済機能等を提供する点が異なる。つまり、組込型金融は提携カードのデジタル版である。提携カードをDX化したビジネスモデルだと言い換えてもよい。

したがって、これまで提携カードを発行してきた事業者であれば、組込型金融の提携先になりうる。大規模な流通グループが傘下に子会社として流通系カード会社を擁しているように、大規模な事業者はグループのリソースを活用して自前で自社アプリに決済機能を組み込むことができるかもしれないから、組込型金融の提携事業者はどちらかといえば、準大手、中堅以下の事業者が中心になるだろう。

今後、顧客へのタッチポイントとして自社アプリを開発する動きは、準大手、中堅企業、そし中小企業にも広がっていくと思われるので、事業者が決済機能を求めて、既存の決済事業者に協力を仰ぐケースは急速に増えていくだろう。後述するいくつかの事例のように、決済機能だけでなく、マーケティング機能についても決済事業者の支援を仰ぐケースも想定される。

提携カードの発行先がいろいろな業種・業態に及び、非常に数が多いように、組込型金融の提携事業者もかなり幅広い事業者が対象となりえるだろう。決済事業者にとっては、多くのビジネスチャンスがあると考えられる。

ミドルのシステム基盤が不可欠

だが、既存の決済事業者が組込型金融を実践するには、そのためのシステム基盤を整備する必要がある。その理由は主に2つある。

1つは、提携先のアプリに決済機能を実装する場合、アプリのUI/UXと一体的でシームレスな決済スキームを導入する必要があり、既存のシステム基盤では対応が難しいという点だ。

というのも、アプリでクーポンやポイントなどのマーケティングツールを利用することを考えると、決済もそのアプリ上、あるいはスマホというデバイスを用いて利用できるスキームが求められるだろう。事業者のアプリとは別のアプリを立ち上げるという手間もできるだけ排除したい。

そう考えると、提携事業者のアプリでコード決済する、あるいはアプリに発行したデジタルカード(カード番号等のみをアプリ上に発番するバーチャルカード)をApple PayやGoogle Payに登録し、国際ブランドの非接触決済(いわゆるタッチ決済)、あるいはiDないしQUICPayで非接触決済するという形が望ましい。

だが、コード決済をアプリに組み込みたくても、クレジットカード会社は基本的にコード決済のためのシステム基盤をもっていない。

このため、提携先アプリにコード決済を組み込もうとすると、クレジットカード(利用者がすでに保有しているカードやアプリに新規発行したデジタルカード等)や銀行口座を登録し、クレジットカードや銀行口座に紐づけたトークン(コード表示する数ケタ~十数ケタの数字)をアプリに発番する仕組みを新たに構築しなければならない。アプリに前払式支払手段を組み込む場合は、サーバー上で管理している前払式支払手段のアカウントと紐づいたトークンを発行する必要がある。

だが、こうした機能はクレジットカード会社にはないので、コード決済用の新たなシステム基盤が必要になるわけだが、それを基幹システムに組み込もうとすると基幹システムの改修にかなりの労力とコストを投下しなければならなくなる。

アプリとAPI接続するシステムも必要に

もう1つの理由は、重厚長大といわれる基幹システムとアプリ間でデータ連携するのが難しいという問題がある。まず、基幹システムで決済用の電文を受けるのは、CAFISなどのネットワークと専用回線を通じて行われているので、アプリからインターネットを介して送信された電文を受ける接続システム自体が整備されていないケースもありうる。

仮に、そうした受け口があったとしても、アプリで決済用電文を生成できないという問題がある。アプリで決済電文を生成するとなると、デバイスやアプリを決済専用端末と同様に国際ブランドのレギュレーションに準拠させ、認定を得る必要が生じてしまう。したがって、基幹システムに決済情報を連携するには、アプリから送られてきた情報を基に、決済電文を生成するシステム基盤が別途必要になるのだ。

また、基幹システム側からアプリにデータ連携する難しさもある。決済サービスをアプリ上で快適に使えるUI/UXを築くには、前払支払手段や銀行口座のデビット決済であれば、アカウントや預金口座のリアルタイムの残高を表示する必要があるだろう。クレジットカードであれば、決済時に次回の請求額などを確認できれば、使い過ぎを防止できるので安心して使うことができる。

こうしたUI/UXを可能にするには、基幹システムから残高や利用明細のデータをアプリにリアルタイムで連携する必要があるのだが、データ連携をスクレイピング方式(利用者から預かったID/PW(パスワード)でログインしてデータを取得する仕組み)で行うのは、ID/PWの漏えいリスクがあるのでセキュリティ上の問題があるし、基幹システムの負荷も大きくなってしまう。

このため、API(Application Programming Interface)接続でデータ連携するのが望ましいのだが、基幹システムにアプリとAPI連携できるシステム基盤が装備されていないケースもある。

以上のような理由から、基幹システムとは別の軽量なシステムが勘定処理とデータ管理を行い、当該システムがアプリとAPI連携したほうが、決済処理やデータ連携のスピードを確保しやすく、UI/UXを高めやすくなる。

このように、組込型金融を実践するには、フロントにあるアプリとエンドにある基幹システムの間に立って、勘定系の負荷を軽減したり、スピーディーにデータ連携できるようにしたりするミドルのシステム基盤が不可欠だといわれている。

組込型金融を実践するクレジットカード会社

実は2022年、2023年は、クレジットカード業界において、組込型金融を実装するためのミドルのシステム基盤の構築が進んだ年だった。たとえば、三菱UFJニコスは2022年2月に「クラウド型システム基盤」を稼働させ、中部国際空港向けに「セントレアアプリ」をサービスインした。アプリには前払式支払手段によるコード決済機能(セントレアペイ)が装備されているだけでなく、セントレアポイントを貯めたり、アカウントの残高に入金する機能、セントレアペイの年間利用額に応じて会員ランクを定めてポイントを優遇するロイヤルティプログラム機能、中部国際空港の各店舗のクーポンを配信したりする機能などが実装されている。セントレアアプリは決済以外の機能も含め、三菱UFJニコスがスクラッチ開発したものなので、厳密には組込型金融ではないが、むしろ統一的なUI/UXを築くには決済とクーポンやポイントなどのマーケティングツールをシームレスに結び付けたほうが望ましいので、セントレアアプリは、クレジットカード会社が商取引全体をデジタル化する総合的ソリューションを提供している先進的なモデルケースと位置付けたほうがよいだろう。

三菱UFJニコスはクラウド型システム基盤を活用し、2023年7月には三菱地所・サイモンが運営する「プレミアム・アウトレット」の顧客向けスマートフォンアプリに「PO PAY(ピーオーペイ)」の提供を開始した。以前から発行していた三菱地所との提携カード「三菱地所グループCARD(Visa)」を紐づけてコード決済ができるようにしたほか、銀行口座でのデビット決済、アプリポイントの代金への充当という3つの決済手段を組み込んだものだ。こちらは、三菱地所・サイモンの既存アプリに、決済機能を組み込んだので純粋な組込型金融のスキームだ。

続々と開発されるプラットフォーム

三井住友カードは2023年8月にTISと共同開発した「三井住友カード モバイル決済パッケージ」の提供を開始した。提供する決済機能は提携先の自社内での利用を目的としたハウスプリペイドなどの決済手段とVisa加盟店で利用可能なオープンループ型の決済手段が提供できるプラットフォーム。ANA Xが2023年5月にローンチした「ANA Pay」は、このシステム基盤を活用しているという。

オリエントコーポレーションも2023年9月にデジタル決済サービス「Orico Code決済」の提供を始めている。これはGMOペイメントゲートウェイとGMOデジタルラボに業務委託することで、入会申込から最短5分で、提携事業者のアプリまたはオリコが提供する汎用アプリ上にデジタルカードを発番し、これと紐づけたコード決済を行えるようにするサービスで、提携事業者のアプリに発行する場合は組込型金融といってよい。これに先立ち、オリコは2023年6月に認定包括信用購入あっせん業者のライセンスを取得し、AI等を活用した独自の審査を導入したことで、クレジットカードを申し込む際に申告する属性情報の数を大きく削減しており、入会申込のUI/UXを大きく改善している点も注目すべき点だ。

このほか、SBI新生銀行グループはアプラスが核となって、BANKITという組込型金融を実践しており、2023年にはきらぼしテックの前給サービス、ポイントサイト「モッピー」に対し決済機能の提供を開始した実績がある。

JCBも「デジタルバリュープラットフォーム(DVPF)」を構築中で、完成すれば組込型金融を積極展開していくことだろう。DVPFは前払式支払手段を組み込むシステム基盤だが、JCBは「Smart Cord」というコード決済のプラットフォーム事業も展開しており、独自のコード決済用加盟店網を有しているので、ハウス型ではなく汎用型のコード決済を提供できる点が強みになるだろう。

このように、クレジットカード業界では組込型金融を展開するためのシステムインフラの整備が進んでいる。2024年はクレジットカード会社による組込型金融ビジネスが本格化する年になるだろう。

The post 本格化するクレジットカード会社による組込型金融 非金融系事業者へのアプリに決済機能を組み込む提携が活発化 first appeared on ペイメントナビ.